Por Ricardo Guimarães e Francisco Virgolino

Daquele volume de oferta, 65% são fogos usados, com um valor médio de oferta de 185 mil euros para uma habitação de

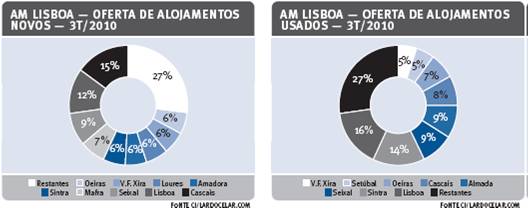

Em termos geográficos, cerca de 50% da oferta metropolitana de fogos usados concentra-se nos concelhos de Lisboa, Sintra, Seixal e Almada, com valores neste segmento a oscilarem entre os 2.500€/m² em Lisboa e 1.270€/m² no Seixal. Já no caso dos alojamentos novos, verifica-se uma menor concentração, destacando-se Cascais, com 15% destes fogos e Lisboa com 12%. O valor médio da oferta de fogos novos atinge o seu máximo no concelho de Lisboa (3.140€/m²) e o mínimo na Moita (1.240€/m²).

O risco decorrente do nível de oferta traduz-se, naturalmente em pressão para os preços de mercado. Neste contexto, não surpreende que em Outubro o Índice Confidencial Imobiliário (ICi), relativo à AM Lisboa tenha observado com uma variação mensal de -0,8%. Esta desvalorização marca o regresso do ICi para terreno negativo, depois de alguma recuperação registada em Junho passado. Este comportamento acompanha o ritmo de desvalorização sentido no conjunto do país, no qual o índice obteve variações negativas, quer no segmento de novos quer no de usados, de -0,7% e -0,1%, respectivamente.

Na mesma medida, na AM Lisboa os alojamentos novos registaram, em Outubro, o pior desempenho dos últimos tempos, com uma quebra de -1,5%, somente comparável à redução sofrida em Julho de 2007. Os fogos usados foram menos atingidos do que os novos, mesmo assim, acusaram uma redução de 0,4% em Outubro, sendo esta a variação negativa mais baixa dos últimos 10 meses.

Estes dados apurados pela Ci acabam por ser confirmados pelo sentimento de mercado transmitido pelos mediadores e promotores imobiliários, através do PHMS – Portuguese Housing Market Survey, que é um inquérito de conjuntura lançado agora em conjunto pela Ci e pelo RICS. Segundo esta fonte, em Outubro aumentou o número de empresas a referir a ocorrência de quedas de preços, com o saldo de respostas a cair de -45% para -52%. Este sentimento mais negativo deve-se sobretudo ao aumento da oferta e à diminuição da procura, já que, de acordo com as empresas inquiridas, manteve-se normal a actividade de angariação enquanto se observava uma descida no que se refere a consultas por potenciais novos clientes.

As empresas mostraram-se também pessimistas em relação às expectativas futuras, quer no que respeita à evolução dos preços, quer relativamente às vendas. Os saldos de respostas agravaram-se em ambos os casos, denotando um maior número de empresas a reportar perspectivas de redução.

Em termos regionais, é de notar o facto de ter sido na AM Lisboa onde houve maior consenso quanto à evolução negativa dos preços, seguindo-se a AM Porto e o Algarve. No que respeita às expectativas de variação dos preços nos próximos três meses, a nota foi também de pessimismo, mas neste caso foi no Algarve que se denotou um sentimento mais negativo.

{kind=link}

Leave a Comment

Your email address will not be published. Required fields are marked with *